Akutansi Dasar

Akutansi

Pendahuluan

Akuntansi adalah suatu proses mencatat,

mengklasifikasi, meringkas, mengolah dan menyajikan data, transaksi serta

kejadian yang berhubungan dengan keuangan sehingga dapat digunakan oleh orang

yang menggunakannya dengan mudah dimengerti untuk mengambil suatu keputusan

serta tujuan lainnya. Proses akuntansi akan lebih efektif dan efisien apabila

dilakukan menggunakan sistem informasi akuntansi. Setiap perusahaan melakukan

proses akuntansi untuk pengelolaan keuanganya. Sistem informasi akuntansi yang

khusus untuk usaha dagang masih jarang ditemui. Sistem informasi akuntansi

biasanya dibuat untuk bidang usaha umum baik manufaktur, jasa, maupun usaha

dagang. Sistem informasi akuntansi usaha dagang mengelola tiga siklus yaitu

siklus pendapatan (penjualan), siklus pengeluaran (pembelian), dan siklus

pembukuan. Setelah melalui proses pengujian, didapat hasil dimana sistem

informasi akuntansi dapat digunakan oleh perushaan dagang sebagai alat

mengelola proses akuntansi. Berikut adalah beberapa contoh pembahasan ilmu

akutansi dasar

BAB 1

Identifikasi

Mengidentifikasi

adala proses awal atau dasar dalam siklus akutansi yan g bertujuan untuk

mengenli dan menentukan transaksi atau kejadian yang terjadi pada suatu

perusahaan yang relevan dan kejadian tersebut harus dicatat dalam laporan

keuanggan . berikut adalah contoh contoh akun yang harus dicatat dalam laporan

keuangan

A. Menentukan

aset,dalam akun aset ini memiliki beberapa pecahan yaitu cash, account

recipayable,supplies dan equipment

a. Cash

adalah dana atau uang yang dipegang oleh satu peusahaan

b. Account

recipayable piutang yang dimiliki oleh perusahaan yang didapakkan setelah

melakukan suatu ransaksi

c.

Supplies adalah barang barang yang

digunakan sehari hari dalam sebuah perusahaan tetapi bukan barang untuk dijual

contohnya seperti kertas,air minum untuk karyawan.

d. Equipment

adalah aset yang digunakan oleh perusahaan untuk aktivitasnya sehari hari dan

aset ini biasanya bisa bertahan lama contonya seperti komputer

B. menentukan liabilities,dalam akun liabilities ini

memiliki beberapa cabang pecahan seperti note payable,account payable,salaries

payable dan interest payable

a.

a.note payable adalah hutang jangka

panjang contohnya seperti hutang kepada bank

b.

account payable adalah hutang jangka

pendek

c.

selaries payable adalah hutang gaji

terhadap karyawan

d.

interest payable adalah hutang bunga

C menentukan equity, dalam akun

equity ini memiliki beberapa pecahan seperti share capital,revenue,expense dan

devidend

a.

Share capital adalah modal saham yang di

investasikan oleh investor

b.

Revinue adalah pendapatan suatu

perusahaan terhadap konsument

c.

Expense adalah beban perusaahaan

terhadap sesuatu yang telah dinikmati perusahaan tersebut contohnya perusahaan

telah menikmati listrik maka dia harus membayar listrik tersebut

d.

Devidend adalah pembagian hasil terhadap

investor

Contoh soal dan cara

penyelesayannya

Soal:

1.

Tanggal 1 februari Seorang investor

menanam saham sebesar 1000

2.

Tanggal 5 february perusahaan membeli

suplies sebesar 200 secara cash

3.

Pada tanggl 6 february perusahaan harus

membayar biaya sewa kantor sebesar 300 secara cash

4.

Pada tanggal 15 februari perusahaan

membayar utang kepada bank sebesar 100 secara kash

5.

Pada tanggal 17 februari perusahaan

meminjam kepada perusahaan lain sebesar 500

6.

Pada tanggal 25 februari pelanggan

berhutang sebesar 70

7.

Pada tanggal 28 februari perusahaan

membagi hasil kepada investor sebesar 100

Penyelesayan:

BAB 2

Jurnal entries

Jurnal entries ini biasanya disebut dengan jurnal umum,

dalam siklus akutansi jurnal umum ini adalah tahap kedua setelah identifikasi

Rumus atau cara

membuat jurnal umum

Asset

Cash = bertambah di

debit berkurang di kredit

Account

recipayable = bertambah di debit

berkurang di kredit

Suplies = bertambah di debit

berkurang di kredit

Equipment = bertambah di debit

berkurang di kredit

Liabiliteis

Note payable = bertambah di kredit berkurang di

debit

Account payale = bertambah di kredit berkurang di debit

Selaries payable = bertambah di kredit berkurang di debit

Interest

payable = bertambah di kredit

berkurang di debit

Equity

Share

capital = bertambah di kredit

berkurang di debit

Revenue = bertambah di kredit berkurang di

debit

Expanse = bertambah di debit berkurang di

kredit

Devidend = bertambah di debit berkurang di

kredit

Contoh soal

1.

Tanggal 1 februari Seorang investor

menanam saham sebesar 1000

2.

Tanggal 5 february perusahaan membeli

suplies sebesar 200 secara cash

3.

Pada tanggl 6 february perusahaan harus

membayar biaya sewa kantor sebesar 300 secara cash

4.

Pada tanggal 15 februari perusahaan

membayar utang kepada bank sebesar 100 secara kash

5.

Pada tanggal 17 februari perusahaan

meminjam kepada perusahaan lain sebesar 500

6.

Pada tanggal 25 februari pelanggan

berhutang sebesar 70

7.

Pada tanggal 28 februari perusahaan

membagi hasil kepada investor sebesar 100

Debit terletak di atas kredit

BAB 3

Perusahaan barang

Perusahaan

barang adalah semua perusahaan yang bergerak dalam produksi barang yang

berbentuk fisik . Dan ketika kita ingin

mendata perusahaan barang tersebut kita harus mengatahui dan menentukan

beberapa akun ini :

1. Inventory

= inventory adalah barang yang akan diperjual belikan dari perusahaan tersebut

2. Cogs =

cash of good sold

3. Fob

destination = pembayaran pengiriman ditanggung oleh perusahaan

4. Fob

shiping poin = pembayaran pengiriman ditanggung

oleh pembeli

5. Seles

discount = harga discount yang didapatkan oleh pembeli ketika membayar dalam

waktu yang telah ditentukan

6. Freight

cost = ongkos pengiriman

Contoh soal :

1. Pada

tanggal 1 maret toko buku pak ahmad membeli banyak buku dengan harga 500 secara

ngutang. Batas pembayaranya 2/10 – n/20

2. Pada 4

maret toko buku pak ahmad menjual buku dengan harga 600 secara ngutang dengan

harga cogs sebesar 100 dan dengan metode fob shiping point

3. Pada

tanggal 5 maret konsumen tadi mengembalikan 100 buku kepada toko pak ahmad

karna bukunya cacat dengan harga cogs 20

4. Pada

tanggal 7 maret pak ahmad membeli suplies dengan harga 200 secara cash

5. Pada

tanggal 8 maret pak ahmad menjual bukunya lagi dengan harga 400 dan harga cogs

sebesar 200 dengan metode fob destination dengan harga pengiriman sebesar 100

cara membuat jurnalya

Penjelasan

Cara melihat batas discount di akhir nomor satu pada soal

di atas

2/10 = maksudnya adalah apabila pembeli membayar utangnya

dalam jangka waktu 10 hari setelah transaksi maka dia akan mendapatkan discont

2%

n/20= maksudnya adalah batas waktu pembayarannya selama

20 hari setelah transaksi maka dia tidak akan mendapatkan discount

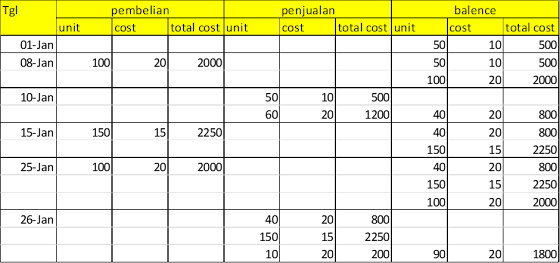

BAB 4

Sistem fifo dan lifo dalam Perusahaan barang

Fifo adalah

sistem menjul barang yang pertama kali dibeli . Jadi ketika suatu perusahaan

memiliki beberapa barang dan barang barang tersebut dibeli pada waktu yang

berbeda maka ketika perusahaan tersebut menjual barangnya maka barang yang

pertama kali harus dijual adalh barang yang pertama kali masuk

Lifo adalah

sistem menjual barang dengan harga gabungan. Jadi ketika suatu perusahaan

memiliki beberapa barang dan barang barang tersebut dibeli pada waktu yang

berbeda maka ketika perusahaan tersebut ingin menjual barang barangnya maka

perusahaan tersebut menggabungkan semua harga barang dan harga tersebut dibagi

dengan jumlah unit

Contoh soal

a. Buatlah

dengan cara fifo

b. Buatlah

dengan cara lifo

Jawaban :

Fifo

a

b. Lifo

BAB 5

Petty cash

Petty

cash atau sering kita kenal dengan sebutan kas kecil , tujuan kas kecil ini

untuk membiayai pengeluran oprasional kecil dan operasional ini tidak

efesien dilakukan dengan pembayaran

formal seperti membayar dengan cek atau transfer melalui bank contohnya seperti

biaya transportasi , pemblian minyak di SPBU , membayar parkir dan sebagainya .

jadi biasanya perusahaan harus memiliki kas kecil tersebut. Untuk menjaga dan

mengatahui posisi keuangan perusahaan harus membuat pendataan terhadap kas

kecil tersebut . jadi ketika seseorang ingin mendata kas kecil ini dia harus

menentukan terlebih dahulu jumlah pengeluaran pokok yang dikeluarkan perusahaan

untuk kas kecil tersebut , biasanya dalam ilmu akutansi disebut dengan istilah petty

cash

Lalu perusahaan tersebut

herus mendapaktan laporan terhadap pemakayan harian petty cash tersebut dan

biasanya setelah menghitung semua hasil pemakain uang petty cash tersebut ,

perusahaan menemukan uang yang hilang atau lebih biasanya hal ini terjadi

karena ada pengembalian uang yang tidak sesuai contoh kejadiannya seperti

ketika seseorang membeli di indomaret tetapi tidak ada kembalian lalu kembalian

tersebut diganti dengan permen dan uang lebiah atau hilang ini disebu dengan cash

over and short

Contoh soal :

1. Tanggal

1 january perusahaan mengeluarkan ung untuk kas ecil sebesar 200

2. Pada

akhir bulan january tepatnya pada tanggal 30 perusahaan telah memakai 186 untuk

pemakayan uang transportasi sebesar 30, uang konsumsi sebesar 80 , uang upah

sebesar 60 ,uang parkir 6

3. Pada

bulan 2 februari kas kecil di keluarkan lagi seperti biasanya dan telah dipakai

untuk uang konsumsi sebesar 90 ,dan uang transportasi sebesar 28, lalu uang

upah sebesar 59 dan untuk uang parkir sebesar 7 . Dalam bulan itu uang kas

kecil telah terpakai sebesar 178

Instruksi:

Buatlah jurnal terhadap petty cash tersebut

Jawaban :

Komentar

Posting Komentar